El sector inmobiliario español tras el shock de la COVID-19

Aunque no es el más afectado, el sector inmobiliario también está notando el fuerte impacto de la pandemia

La economía española se encuentra entre las economías desarrolladas que más han sufrido sus consecuencias. Esto se debe al fuerte impacto de la COVID-19 en nuestro país y a la importancia del turismo, un sector gravemente afectado por las restricciones de movilidad, según un estudio de CaixaBank Research.

Tras el desplome en los primeros meses del año, el desconfinamiento y las fases de la desescalada parece que consiguieron reactivar progresivamente la actividad, tal y como muestran indicadores como el consumo de electricidad o el gasto con tarjetas.

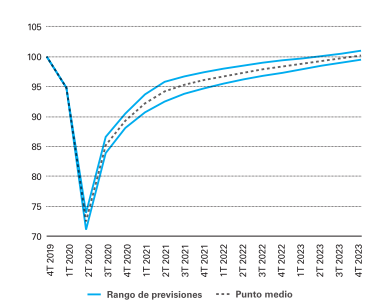

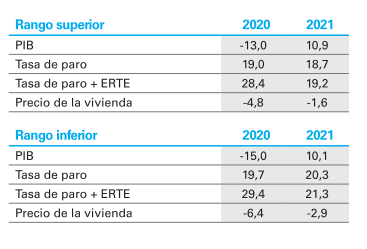

La relajación de las medidas de distanciamiento social y las medidas fiscales aprobadas auguran una recuperación económica en este segundo semestre. ¿Cuándo recuperaremos la situación económica anterior a la pandemia? El estudio de CaixaBank Research estima que hasta 2023 no alcanzaremos los niveles precrisis. En 2020 el PIB retrocederá entre un 13% y un 15%.

Cuando empezó el año, las previsiones apuntaban a una continuidad en positivo del sector inmobiliario, aunque a un ritmo más moderado. Sin embargo, la extensión global del coronavirus interrumpió cualquier pronóstico. Aunque todavía es complicado evaluar las consecuencias económicas que tendrá esta crisis, es probable que sean de una intensidad nunca antes conocida tanto a nivel mundial como nacional.

Las medidas fiscales y monetarias que se han desplegado están teniendo buena acogida. Los principales bancos centrales están actuando con rapidez y contundencia para garantizar la abundancia de liquidez y el acceso favorable al crédito. Se espera que, gracias a estas medidas, las economías comiencen su recuperación en este segundo semestre de 2020 que culmine con un intenso crecimiento en 2021, que podría llegar a situarse por encima del 6% a nivel global.

Evolución del PIB

(100= 4T 2019)

Fuente: CaixaBank Research, a partir de datos del INE y del Ministerio de Transportes, Movilidad y Agenda Urbana.

¿CUÁL ES EL PUNTO DE PARTIDA?

La crisis de 2008 fue especialmente dura con el sector inmobiliario. Afortunadamente, antes de la irrupción del coronavirus, la situación financiera del conjunto de los hogares españoles y de las empresas del sector estaba en unas condiciones más estables que hace 12 años. La construcción de nuevas viviendas en 2020 no resultaba excesiva en relación con la evolución demográfica. También la posición de solvencia de los bancos es ahora mucho más holgada. Estos factores nos dan confianza sobre la capacidad del sector de sortear la crisis actual.

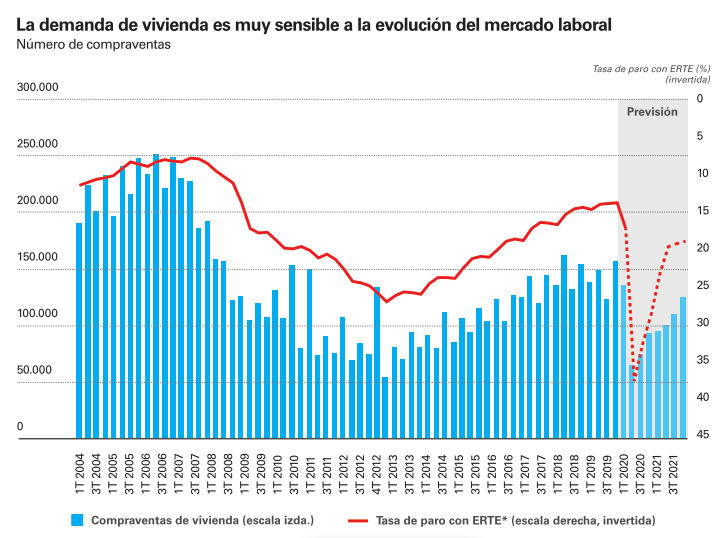

La pérdida de empleo entre la población más joven y el descenso de inmigración frenarán la formación de hogares. Ya se ha notado en este primer semestres. Durante las semanas que duró el estado de alarma, la compraventa de viviendas estuvo en estado de hibernación. Las restricciones a la movilidad no indispensable, el cierre temporal de las agencias inmobiliarias físicas y de las notarías, paralizaron la formalización de nuevas transacciones inmobiliarias.

Según la estadística del INE, en abril las compraventas cayeron un 39,2% interanual y la nueva concesión de crédito para la compra de vivienda, un 51,0% interanual.

Nota (*): Número de desempleados y trabajadores afectados por un ERTE sobre el total de población activa.

Fuente: CaixaBank Research, a partir de datos del INE y del Ministerio de Transportes, Movilidad y Agenda Urbana.

A pesar de las cifras, las tecnologías digitales han ayudado a que el sector haya podido seguir operando durante el estado de alarma. Según la información publicada en varios portales inmobiliarios, las búsquedas online de vivienda aumentaron durante las semanas de confinamiento, especialmente las relacionadas con viviendas con espacio exterior. En cuanto a la vivienda de obra nueva, todo apunta a que el ritmo de entregas ha seguido el calendario previsto salvo algunos retrasos puntuales, aunque sí se están extendiendo los plazos de comercialización de nuevas promociones.

¿Comprar o alquilar?

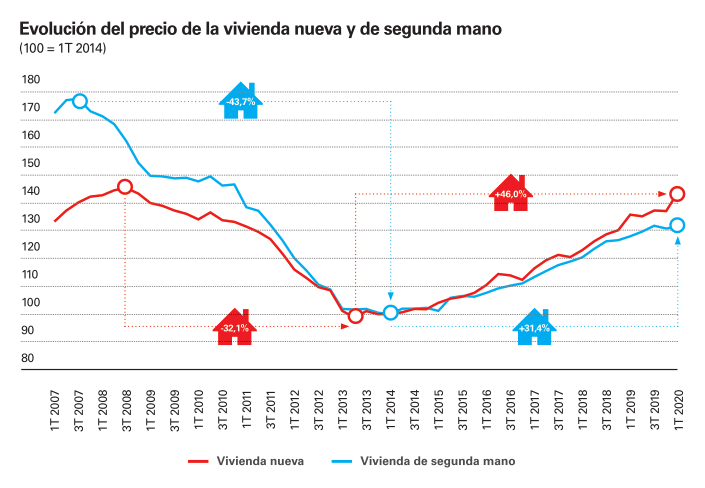

En este contexto de menor demanda, CaixaBank Research prevé que el precio de la vivienda experimentará un ajuste importante. A finales de 2021 podría llegar a situarse entre un 6% y un 9% por debajo de los niveles precrisis. Se esperan diferencias notables entre áreas geográficas y tipología de vivienda. Todo apunta a que las zonas turísticas y la vivienda de segunda mano son las que más sufrirán.

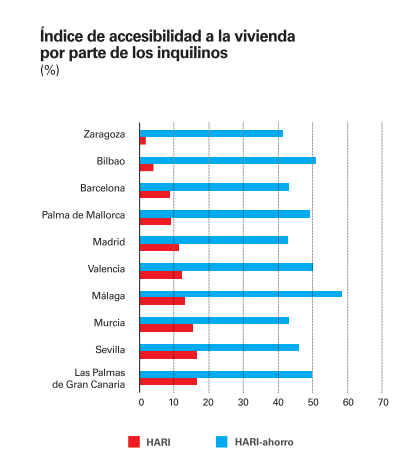

Por otra parte, el aumento de los precios de los alquileres de los últimos años ha llevado a muchos inquilinos a plantearse la opción de comprar una vivienda. Sin embargo, aunque el importe mensual sea equivalente al de una cuota hipotecaria, la compra de una vivienda requiere disponer de unos ahorros iniciales que varía en función de la zona.

Es probable que el retroceso de los precios de la vivienda sea superior en el mercado de segunda mano, que representa el grueso de transacciones (más del 80% en 2019), puesto que suele ser más sensible al ciclo económico.

Fuente: CaixaBank Research, a partir de datos del INE.

Notas: HARI: porcentaje de inquilinos que podrían comprar una vivienda según su nivel de ingresos. HARI-ahorro: porcentaje de inquilinos que podrían comprarse una vivienda según su nivel de ingresos y ahorro.

Fuente: CaixaBank Research, a partir de datos internos (datos de 2019).

Durante el estado de alarma, la actividad constructora se vio afectada, pero cuando se levantaron las restricciones se reanudó de forma relativamente rápida.

Sin embargo, es probable que también se produzca una notable ralentización a la hora de empezar nuevos proyectos de edificación. Los permisos de obra nueva podrían retroceder hasta un 40% en 2020.

A la hora de diseñar una estrategia para la recuperación del sector inmobiliario, una de las propuestas que se está considerando consiste en instaurar un programa de avales a los préstamos para la primera vivienda similar al Help to Buy del Reino Unido. De esta manera, se reduce esa cantidad inicial que el comprador debe aportar para adquirir una vivienda. Un programa de estas características podría estimular la demanda de vivienda dado que la falta de ahorro es la principal restricción a la que se enfrentan los inquilinos para acceder a una vivienda en propiedad.

Sin embargo, en la coyuntura actual, la capacidad de estimular la demanda se verá mitigada por el aumento del desempleo en la población más joven y la incertidumbre sobre su capacidad de generar ingresos estables en un futuro.

La crisis actual está desencadenando cambios en múltiples aspectos de nuestras vidas, muchos de ellos relacionados con nuestras preferencias residenciales: ¡nunca habíamos pasado tanto tiempo en nuestras casas! La pandemia también podría acelerar ciertas transformaciones en ámbitos como la rehabilitación de vivienda, que apoyarían la transición hacia una economía más sostenible. Una vez pasado el pico de la epidemia, debemos centrar todas nuestras fuerzas en la recuperación.

Los cambios económicos y sociales pueden ser de calado y conllevarán una trasformación del mercado inmobiliario. En esta tesitura, debemos ser capaces de convertir los retos en oportunidades.